Erbschaftsteuererklärung

Die Erbschaft- und Schenkungsteuer nimmt im Bereich der steuerlichen Beratung einen erheblichen Stellenwert ein. Aktuell sind im Hinblick auf die Schenkung- und Erbschaftsteuererklärung insbesondere die Neuerungen in der Erbschaftsteuer und der Schenkungsteuer zu beachten. Infolge der Feststellung des Bundesverfassungsgerichts zur Verfassungswidrigkeit des Erbschaftsteuergesetzes wurde Ende 2016 das Erbschaftsteuergesetz umfassend novelliert. Wesentliche Änderungen haben sich vor allem im Bereich der sachlichen Freibeträge für Betriebsvermögen ergeben.

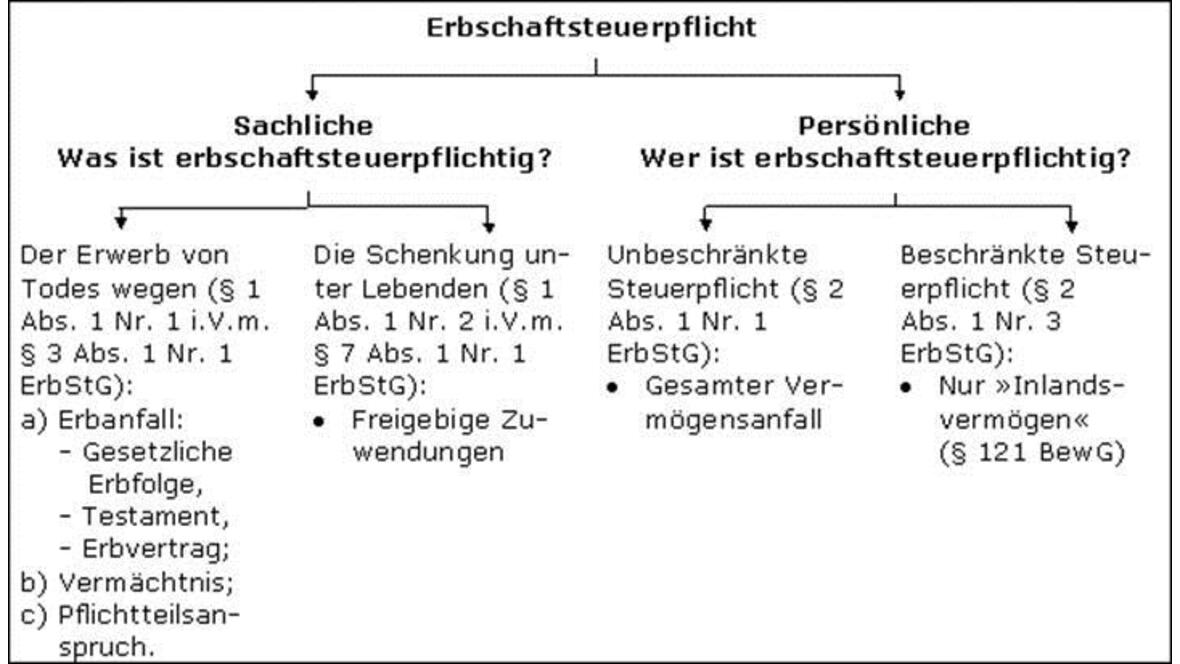

Im Bereich der Erbschaftsteuererklärung wird der Besteuerung unterworfen, was einer natürlichen oder juristischen Person oder einer Gesamthandsgemeinschaft aus dem Nachlass eines Erblassers anfällt.

Die Schenkungsteuer ergänzt die Erbschaftsteuer, indem Schenkungen unter Lebenden erfasst werden. Erbschaftsteuerpflichtig ist der Erwerb von Todes wegen, schenkungsteuerpflichtig ist hingegen jede freigebige Zuwendung unter Lebenden. Zu unterscheiden ist im Rahmen der Beurteilung insbesondere zwischen der sachlichen und der persönlichen Steuerpflicht. Während im Rahmen der sachlichen Steuerpflicht der Tatbestand der jeweiligen Vermögensübertragung zu prüfen ist (z. B. Schenkung), sind bei der persönlichen Steuerpflicht die persönlichen Voraussetzungen der am Vorgang Beteiligten zu prüfen. Ist eine der beteiligten Personen Inländer und damit unbeschränkte Erbschaftsteuerpflicht gegeben, so hat das die folgenden Konsequenzen: Es unterliegt der gesamte Vermögensanfall der deutschen Erbschaftsbesteuerung, unabhängig davon, ob es sich um inländisches oder ausländisches Vermögen handelt. Es kommt somit das Weltvermögensprinzip zur Anwendung. Die beschränkte Erbschaftsteuerpflicht ist gegeben, wenn keiner der Beteiligten (Erblasser bzw. Schenker sowie Erwerber) ein Steuerinländer ist (§ 2 Abs. 1 Nr. 3 ErbStG). Als weitere Voraussetzung muss der Vermögensanfall in sog. Inlandsvermögen (§ 121 BewG) bestehen.

Die Erstellung der Erbschaftsteuererklärung oder der Schenkungsteuererklärung ist bereits der letzte (meist unbedeutendste Teil) unserer Arbeiten. Wir beraten vor allem Unternehmensmandate weit vor dem tatsächlichen Vermögensübergang auf steueroptimierte Übertragungen im Rahmen der vorweggenommenen Erbfolge unter Ausnutzung von Freibeträgen, welche alle 10 Jahre wiederkehrend genutzt werden können, um die Belastung von Erbschafts- und Schenkungsteuer zu vermeiden. Gerne können Sie mit uns einen Beratungstermin für eine Erbschaftsteuererklärung vereinbaren.